Häufig gestellte Fragen zum Thema BeitragBeitrag

Beitragsfragen

Hier finden Sie die Antworten auf alle wichtigen Fragen zum jährlichen Beitrag an die Handwerkskammer:

Beitragsfragen - Häufig gestellte Fragen - FAQs

Beitragsordnung der Handwerkskammer Aachen

Formular Beitrag SEPA-Lastschriftmandat

Gebührenordnung der Handwerkskammer Aachen

Gebührentarif der Handwerkskammer Aachen

Sprechen Sie uns an:

Handwerkskammer Aachen

Beitragsabteilung

Sandkaulbach 17 - 21

52062 Aachen

Tel.: +49 241 471-338, -340

Fax: +49 241 471-103

beitrag@hwk-aachen.de

Beitragsfestsetzungen

Beitragsfestsetzung 2026

Beitragsfestsetzung 2025

Beitragsfestsetzung 2024

Beitragsfestsetzung 2023

Beitragsfestsetzung 2022

Unser Beratungsangebot steht Ihnen unentgeltlich zur Verfügung. Senden Sie uns Ihre Beratungswünsche.

Häufig gestellte Fragen zum Thema Beitrag

1. Welche Leistungen erhalte ich?

Sie können sich mit allen Fragen, die Ihre gewerbliche Tätigkeit betreffen, an uns wenden. Sie erhalten Beratung, Informationen und Tipps in den Bereichen Ausbildung, Betriebswirtschaft, Betriebstechnik, Formgebung, Rechtswesen, Integrationsberatung, Fachkräftevermittlung, Marketing und Design sowie weiterer Fragen der Gewerbeförderung.

Unsere Beratung besteht aus Fachleuten, das heißt Kaufleute, Rechtsanwälte, Ingenieure, etc...

Daneben hat die Handwerkskammer Pflichtaufgaben zu erfüllen, die das Gesetz vorschreibt, wie etwa:

- die Interessen des Handwerks zu fördern

- für einen gerechten Ausgleich der Interessen der einzelnen Handwerke und ihrer Organisationen zu sorgen

- die Behörden in der Förderung des Handwerks zu unterstützen

- regelmäßig Bericht über die Verhältnisse des Handwerks zu erstatten

- die Handwerksrolle zu führen

- Sachverständige zu bestellen

- Einrichtungen zu fördern, die den wirtschaftlichen Interessen des Handwerks dienen

- Vermittlungsstellen einzurichten (zum Beispiel die Streitschlichtungsstelle)

- und vieles andere mehr ...

Jeder Betrieb muss nur selbst einschätzen, welchen Bedarf er an Beratung und Hilfestellung hat. Der Beratungsbedarf ist auch sicherlich von Betrieb zu Betrieb unterschiedlich.

Die Handwerkskammer Aachen wird Ihnen stets gerne im Rahmen ihrer Zuständigkeit behilflich sein, Probleme zu lösen oder Lösungswege aufzuzeigen. Die Vielfalt der Aufgaben können wir jedoch nur leisten, wenn wir für unsere Mitgliedsbetriebe eine kompetente Fachberatung, technisch-handwerkliche Fachleute für die Aus- und Weiterbildung sowie moderne Bildungszentren bereit halten, die in persönlicher und sachlicher Hinsicht den Anforderungen des heutigen Wirtschaftslebens gerecht werden.

Weitere Informationen geben wir Ihnen gerne auch telefonisch unter +49 241 471-0.

2. Eintragungspflicht

Sobald Sie Ihre gewerbliche handwerkliche oder handwerksähnliche Tätigkeit beim Ordnungsamt angemeldet haben, sieht der Gesetzgeber eine Mitgliedschaft in der Handwerkskammer vor. Daraus resultiert gleichzeitig eine einmalige Eintragungsgebühr sowie der jährliche Handwerkskammerbeitrag.

Eintragungspflichtig sind folgende gewerbliche Tätigkeiten:

- zulassungspflichtige Handwerke mit Qualifikationspflicht / Meister usw. - gemäß Anlage A der HwO

- zulassungsfreie Handwerke ohne nachgewiesene Qualifikation - gemäß Anlage B1 der HwO

- handwerksähnliche Gewerbe - gemäß Anlage B2 der HwO

3. Beitragspflicht

Beitragspflichtig sind alle bei der Handwerkskammer eingetragenen natürlichen und juristischen Personen und Personengesellschaften (auch ausländischen Rechts). Die grundsätzliche Verpflichtung zur Zahlung des Handwerkskammerbeitrages besteht unabhängig vom ausgeübten Gewerbe, der Betriebsgröße, der Rechtsform, der Anzahl der Mitarbeitenden, Umsatzhöhen usw..

3.1 Für welchen Zeitraum wird der Handwerkskammerbeitrag festgesetzt?

Der Handwerkskammerbeitrag ist ein Jahresbeitrag und wird für die Zeit vom 01.01. bis 31.12. eines Jahres festgesetzt.

3.2 Wann beginnt die Beitragspflicht?

Die Beitragspflicht beginnt mit dem auf die Eintragung folgenden Monat. Somit erfasst der erste Beitragsbescheid den Zeitraum ab dem ersten vollen Monat nach der Eintragung bei der Handwerkskammer bis zum Jahresende.

3.3 Wann endet die Beitragspflicht?

Die Beitragspflicht besteht, solange Ihr Betrieb bei uns registriert ist. Wird die Eintragung im laufenden Jahr gelöscht, endet die Beitragspflicht zum Ende des Löschungsmonats. Wurde zuvor bereits ein ganzer Jahresbeitrag geleistet, wird der zu viel gezahlte Beitrag auf Antrag erstattet.

4. Beiträge

Der Handwerkskammer als Interessenvertretung des Handwerks wurden vom Gesetzgeber zahlreiche Aufgaben übertragen (Regelung der Berufsausbildung, Erlass von Prüfungsvorschriften etc.). Die dafür entstehenden Kosten sind von den Mitgliedsbetrieben zu tragen.

4.1 Wie setzt sich der Beitrag zusammen?

Grundsätzlich unterteilt sich der berechnete Beitrag in einen Handwerkskammerbeitrag und einen Ausbildungsbeitrag zur Finanzierung der überbetrieblichen Lehrlingsunterweisung (ÜLU). Der Ausbildungsbeitrag ist nur von Betrieben zu zahlen, für deren Gewerke Ausbildungsverordnungen existieren. Aber auch hier sind die Gewerke ausgenommen, die die Finanzierung der überbetrieblichen Lehrlingsunterweisung tarifvertraglich oder gesetzlich geregelt haben. Die genaue Zusammensetzung entnehmen Sie bitte der Beitragsfestsetzung für das entsprechende Jahr.

4.2 Wonach richtet sich die Höhe des Beitrages?

Maßgebend für die Höhe des Beitrages ist die Rechtsform, der Gewerbeertrag/Gewinn sowie das Gewerk, sofern ein Ausbildungsbeitrag erhoben wird.

4.3 Welche Bemessungsgrundlage wird bei der Beitragsberechnung berücksichtigt?

Maßgebend zur Berechnung des Beitrages ist der Gewerbeertrag nach dem Gewerbesteuergesetz, wenn für das Bemessungsjahr ein einheitlicher Gewerbesteuermessbetrag festgesetzt worden ist. Andernfalls erfolgt die Berechnung auf Basis des nach dem Einkommensteuer- oder Körperschaftsteuergesetz ermittelten Gewinns aus Gewerbebetrieb.

Bemessungsjahr ist immer das drei Jahre zurückliegende Kalenderjahr. Im Jahr 2025 sind somit die Daten aus 2022 maßgebend, im Jahr 2026 die Daten aus 2023 usw..

Die Gewerbeerträge, die zur Beitragsberechnung herangezogen werden, sind also nicht drei Jahre alt, sondern wurden in den meisten Fällen erst wenige Monate vor der Beitragsveranlagung vom Finanzamt festgesetzt und uns dann mitgeteilt.

Sollte der von uns zu Grunde gelegte Ertrag/Gewinn zwischenzeitlich neu festgesetzt worden sein, reichen Sie uns bitte den Gewerbesteuermess- bzw. Einkommensteuerbescheid des Finanzamtes für das entsprechende Bemessungsjahr ein. Maßgebende Größe im Gewerbesteuermessbescheid ist der auf 100 EUR abgerundete Gewerbeertrag, im Einkommensteuerbescheid die Einkünfte aus Gewerbebetrieb.

4.4 Warum zahlen juristische Personen sowie GmbH & Co. KG einen höheren Grundbeitrag und warum wird bei der Berechnung des Zusatzbeitrages kein Freibetrag gewährt?

Bei den Rechtsformen GmbH, AG, Limited, UG (haftungsbeschränkt), GmbH & Co. KG und weiteren Gesellschaftsformen, bei denen mindestens ein persönlich haftender Gesellschafter eine juristische Person ist, wird ein gegenüber natürlichen Personen erhöhter Grundbeitrag erhoben.

Der Grund dafür ist, dass diese Gesellschaftsformen die Möglichkeit bieten, Geschäftsführergehälter, Pensionsrückstellungen usw. gewinn- und damit steuermindernd in Ansatz zu bringen. Aus Gründen der beitragsrechtlichen Gleichbehandlung ist es daher erforderlich, einen höheren Grundbeitrag zu erheben. Darüber hinaus wird aus den genannten Gründen bei der Berechnung des Zusatzbeitrages kein Freibetrag gewährt.

4.5 Bis wann ist der Beitrag zu zahlen?

Innerhalb eines Monats nach Erhalt des Bescheids. Wir empfehlen Ihnen, die Überweisung des Beitrages rechtzeitig vorzunehmen. Rückständige Beiträge werden nach Fälligkeit gemahnt und von den Stadt- oder Gemeindekassen beigetrieben. Die daraus entstehenden Kosten müssen wir Ihnen dann in Rechnung stellen.

Wenn Sie uns bereits ein Lastschriftmandat erteilt haben, buchen wir den Betrag nach Fälligkeit von Ihrem Konto ab. Ob Sie uns ermächtigt haben, den Beitrag einzuziehen, erkennen Sie daran, dass auf der Vorderseite im Feld "Nicht überweisen" Ihre Bankverbindung angedruckt ist.

Sofern Sie uns noch kein Lastschriftmandat erteilt haben, können Sie uns dieses erteilen. Das dazu erforderliche Formular finden Sie hier.

4.6 Ist der Beitrag abschließend festgesetzt?

Beiträge können im Nachhinein berichtigt oder nachberechnet werden, wenn die entsprechende Bemessungsgrundlage zum Zeitpunkt unserer Veranlagung vom Finanzamt noch nicht festgesetzt war, uns die entsprechende Bemessungsgrundlage noch nicht vorlag, oder sich diese ändert.

4.7 Bin ich bei einem Gewinn unter 5.200 € vom Beitrag befreit?

Neben einem Gewinn von unter 5.200 EUR setzt eine Befreiung voraus, dass Sie eine Tätigkeit ausüben, die zu einem Gewerk der Anlage A der Handwerksordnung gehört. In dieser Anlage sind die sogenannten zulassungspflichtigen Handwerke aufgeführt. Die von Ihnen ausgeübte Tätigkeit muss dabei in einem Zeitraum von bis zu drei Monaten erlernbar sein. Darüber hinaus müssen Sie die Gesellenprüfung in einem der dort genannten Handwerke erfolgreich abgelegt haben und die von Ihnen ausgeübte Tätigkeit muss Bestandteil der Erstausbildung in diesem zulassungspflichtigen Handwerk gewesen sein. Nur wenn diese Voraussetzungen vorliegen, greift die Befreiungsregelung.

5. Ausbildungsbeitrag

Der Ausbildungsbeitrag ist ein zweckgebundener Beitrag, mit dem ausschließlich die überbetriebliche Lehrlingsunterweisung finanziert wird, soweit die Finanzierung nicht durch öffentliche Zuschüsse gedeckt ist. Er ist seinerzeit eingeführt worden, um die Ausbildungsbetriebe von einem Teil dieser Kosten zu entlasten. Es handelt sich um eine solidarische Finanzierung, da Betriebe, die nicht ausbilden, davon ebenfalls profitieren. Denn: Viele Betriebe bilden über den eigenen Bedarf aus, so dass auch den übrigen Unternehmen im Handwerk die benötigten Fachkräfte zur Verfügung stehen.

5.1 Muss ich den Ausbildungsbeitrag zur Finanzierung der überbetrieblichen Lehrlingsunterweisung (ÜLU) zahlen?

Ja, sofern Sie in einem Gewerk tätig sind, in dem es eine Ausbildungsverordnung gibt und damit auch Ausbildungsmaßnahmen durchgeführt werden. Mit dem Ausbildungsbeitrag werden die Ausbildungsmaßnahmen in unseren eigenen Bildungsstätten und in Bildungsstätten außerhalb des Handwerkskammerbezirks mitfinanziert.

5.2 Muss ich den Ausbildungsbeitrag auch zahlen, obwohl ich gar nicht ausbilde bzw. gar nicht ausbilden darf bzw. gerade deshalb zahlen, weil ich ausbilde?

Der Ausbildungsbeitrag ist unabhängig von einer tatsächlichen Ausbildungsleistung zu zahlen. Er wird von sämtlichen Betrieben eines Gewerks solidarisch aufgebracht, da letztlich alle Betriebe auf gut ausgebildete Nachwuchs- und Fachkräfte angewiesen sind.

5.3 Warum ist der Ausbildungsbeitrag in den einzelnen Gewerken unterschiedlich hoch?

Weil die Ausbildungsmaßnahmen in den einzelnen Gewerken unterschiedlich lange dauern und unterschiedlich hohe Material- und Energiekosten verursachen. Dies erfordert eine differenzierte Betrachtung, um die Kosten verursachungsgerecht auf die einzelnen Gewerke zu verteilen.

6. Existenzgründung

6.1 Wer ist Existenzgründer/in?

Nach dem Willen des Gesetzgebers werden als Existenzgründende ausschließlich Einzelfirmen und eingetragene Kaufleute (e.K.) anerkannt, die erstmalig ein Gewerbe angemeldet haben, d. h. vorher weder im Handwerk, noch im Handel oder in einer anderer Form selbstständig tätig gewesen sind.

6.2 Muss ich als Existenzgründer/in einen Beitrag an die Handwerkskammer zahlen?

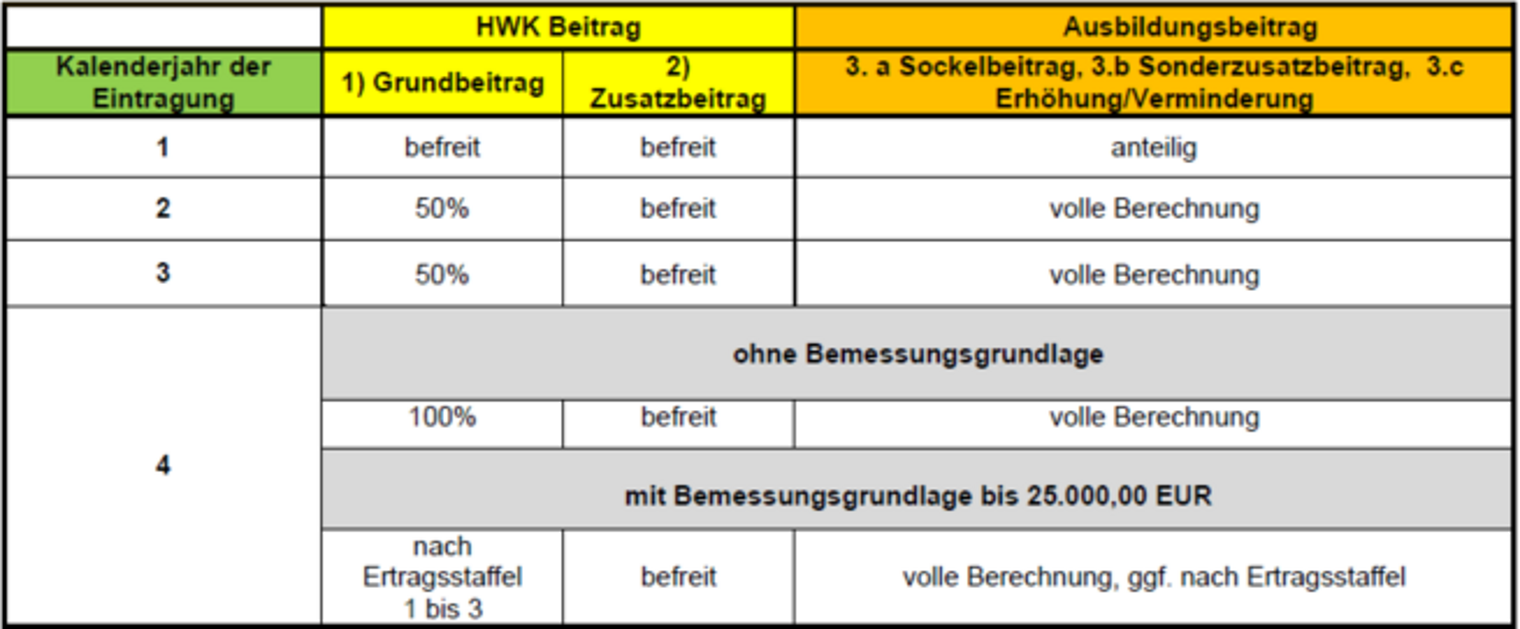

Ja, in den ersten vier Eintragungsjahren zahlen Existenzgründer folgende Beiträge:

Diese Regelung gilt nicht, wenn im jeweiligen Geschäftsjahr der Gewerbeertrag/Gewinn über 25.000 EUR liegt. In diesem Fall wird der Beitrag neu berechnet.

7. Einstellung der gewerblichen Tätigkeit

7.1 Ich übe das Gewerbe nicht mehr aus: Was muss ich tun?

In diesem Fall senden Sie uns bitte eine Kopie der Gewerbeabmeldebestätigung und ggf. die Handwerkskarte zu. Erst dann kann die Löschung vorgenommen werden.

7.2 Ich habe das Gewerbe bereits abgemeldet: Muss ich den Beitrag trotzdem zahlen?

Bitte lassen Sie uns in diesem Fall eine Kopie der Gewerbeabmeldebestätigung zukommen. Abhängig vom Datum der Gewerbeabmeldung entfällt nach der Löschung hier im Haus die Beitragspflicht bzw. der Beitrag ist nur anteilig bis zum Datum der Löschung bei der Handwerkskammer zu entrichten.

8. Allgemeine Fragen

8.1 RUHENDMELDUNG: Ich bin gar nicht oder noch nicht gewerblich tätig bzw. das Gewerbe ruht. Muss ich den Beitrag trotzdem zahlen?

Ja. Wer sein Gewerbe bei bestehender Gewerbeanmeldung vorübergehend nicht betreibt, bleibt beitragspflichtig. Eine Befreiung von der Beitragspflicht sieht die Beitragsordnung nicht vor. Sobald Sie bei uns eingetragen sind, ist der Beitrag unabhängig von der tatsächlichen Ausübung des Gewerbes zu zahlen. Denn wer ein Gewerbe angemeldet hat und damit bei der Handwerkskammer registriert ist, kann die gewerbliche Tätigkeit jederzeit wieder aufnehmen und genießt damit alle Vorteile der Kammermitgliedschaft.

Die Beitragspflicht entfällt erst, wenn Sie Ihr Gewerbe beim zuständigen Ordnungsamt abmelden und uns die Gewerbeabmeldebestätigung vorliegt, sodass wir auf Grund dessen die Eintragung löschen können. Der Beitrag wird dann anteilig bis zum Ende des Löschungsmonats bei der Handwerkskammer berechnet. Ein evtl. entstehendes Guthaben wird auf Antrag erstattet.

8.2 UMSTELLUNG EINES GEWERBES AUF NEBENERWERB: Hat die Umstellung des Gewerbes auf Nebenerwerb Einfluss auf die Berechnung der Beiträge?

Nein. Ob ein Handwerk als Haupt- oder Nebenerwerb ausgeübt wird, spielt für die Erhebung des Beitrages keine Rolle. Allein die Höhe der maßgebenden Bemessungsgrundlage bestimmt die Beitragshöhe. Dem Leistungsprinzip folgend gehen wir davon aus, dass Betriebe mit einem höheren Gewinn vergleichsweise leistungsfähiger sind und damit einen höheren Beitrag zu leisten haben als kleine Betriebe mit kleinem Gewinn.

Auch wenn ein Handwerk als Nebenerwerb betrieben wird, wird der Beitrag entsprechend der Leistungsfähigkeit erhoben.

8.3 ZU BEGINN MEINER SELBSTSTÄNDIGKEIT (EINTRAGUNG BEI DER HANDWERKSKAMMER): Ich habe bereits einen Betrag gezahlt und bekomme jetzt eine weitere Rechnung. Muss ich den Beitrag trotzdem zahlen?

Ja. Bei dem bereits gezahlten Betrag handelt es sich ggf. um die einmalig zu zahlende Gebühr für die Eintragung bei der Handwerkskammer. Diese Gebühr wird - abhängig von verschiedenen Faktoren, z.B. der Rechtsform, Erteilung einer Ausnahmegenehmigung, Eintragung von Amts wegen usw. - in unterschiedlicher Höhe festgesetzt (120 EUR, 180 EUR, 200 EUR oder 300 EUR). Es handelt sich hier um zwei verschiedene Forderungen, die getrennt zu sehen sind.

8.4 BETRIEBSÜBERNAHMEN: Wie erfolgt die Beitragsveranlagung?

Bei der Berechnung des Handwerkskammerbeitrages wird im Falle eines Inhaberwechsels oder einer Rechtsformänderung gem. § 5 unserer Beitragsordnung in den ersten drei Jahren der Eintragung ein geschätzter Gewerbeertrag bzw. Gewinn aus Gewerbebetrieb zu Grunde gelegt. Bei dieser Vorgehensweise werden die Erträge/Gewinne vergleichbarer Betriebe angesetzt. Sollte allerdings der erste eigene ganzjährige Gewerbeertrag bzw. Gewinn aus Gewerbebetrieb der neuen Eintragung niedriger sein, werden wir diesen auf Antrag - mit den entsprechenden Nachweisen versehen - der Beitragsberechnung in dieser Zeit zu Grunde legen.